티스토리 뷰

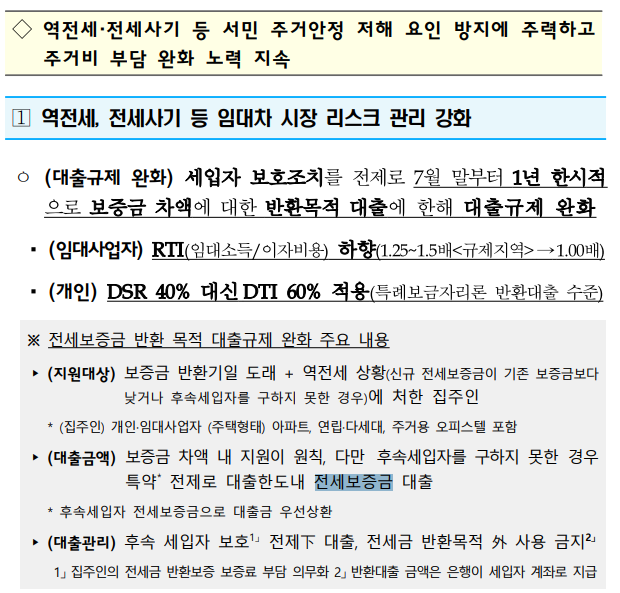

매매가 상승과 전세금 상승이 활발했던 시기가 지나고 금리 인상과 함께 전세사기 등 다양한 문제로 매매가와 전세가가 하락하면서 역전세 많은 문제가 되고 있습니다. 이에 전세금 자금 반환 대출 규제를 완화하여 역전세로 인해 당장 임대인, 세입자 모두에게 숨통을 트이는 정책이 7월 말부터 시행될 예정입니다.

전세보증금(자금) 반환 대출 완화 내용

전세 기간이 만료되어 퇴거할 때 임대인은 세입자에게 전세금을 돌려줘야 합니다. 그런데 역전세가 진행되면서 기존의 전세금을 내어줄 수 없게 됩니다. 현재 새로운 세입자를 구하면 기존 전세금보다 적은 전세금이기 때문에 기존 전세금과 새로운 전세금의 차액을 전세자금 반환 목적으로 대출할 수 있는 내용입니다.

기본적으로 보증금 차액에 대해서 가능하지만 예외로 새로운 세입자가 구해지지 않을 경우 전체 한도 내에서 전세 보증금을 대출받을 수 있습니다. 전체에 대해서 전세 퇴거 반환 대출을 진행하는 경우 후속 세입자가 구해졌을 때 먼저 대출금을 갚는 특약 약정서를 작성하여 진행하게 됩니다.

이는 7월 말부터 1년간 한시적으로 진행되는 특별 완화 정책으로 역전세로 전세자금을 반환하여야 하는 경우 꼭 확인해보셔야 할 내용입니다.

기존과 달라지는 내용

기존에 전세 퇴거 자금 대출의 경우 1 금융권 dsr 40% 가 적용되고 타 금융은 dsr 50%로 적용되었었습니다. dsr 은 소득요건으로 역전세의 차익분을 돌려주지 못하거나 전세금 전체 금액을 돌려주지 못하는 경우가 많았습니다.

규제 완화 되는 내용은 dsr 40% → dti 60% 로 변경되는 내용입니다. dit는 주택담보대출의 연간 원리금 상환액과 다른 부채의 연간 이자 상환액의 합을 연소득으로 나눈 비율을 의미합니다.

예를 들어 연소득 4000만 원인 사람이 다른 부채가 없을 경우 dsr40%(약 2억 8천)에서 dit60%(약 4억 2천)로 변경된다면 최대 추가 1억 4천 정도 늘어난다고 볼 수 있습니다. 연 소득이 높을 경우 더 많은 금액이 가능합니다.

역전세 차액, 보증금 차액 반환 목적으로만 가능하며 임대인이 다른 목적으로 사용할 것을 방지하도록 은행에서 세입자에게 바로 보내주는 방식을 취하고 있습니다.

기존에 dsr 규제에 묶여 대출 실행이 불가능했던 임대인들의 은행권 전세금 자금 반환 대출이 더 많아질 것으로 예상되며 자세한 내용은 7월 말 은행들에서 내용을 발표할 예정입니다.

'정보' 카테고리의 다른 글

| 욜로족(YOLO) 가고 파이어족(FIRE) 되려는 사람이 많다 (0) | 2023.07.15 |

|---|---|

| 방문 손잡이 교체 비용 셀프로 하는 게 정답 (0) | 2023.07.14 |

| 햇살론15 (특례보증) 대출 한도 및 신청 자격 (0) | 2023.07.14 |

| 쏘나타 뉴 라이즈 lpi - lpg 차 1년 동안 느낀점 (0) | 2023.07.13 |

| 경매로 저렴하게 구매하여 투자 자산 늘리기 가능한 이유 (0) | 2023.07.12 |

| 카카오 뱅크 청년 전월세 보증금대출 조건 및 한도 (0) | 2023.07.09 |

| 도배 비용 가격 견적내는법 숨고 예약하기 (0) | 2023.07.08 |

| 꼬끼오 생활용품 코코수리 이용 가능한 장점 (0) | 2023.07.08 |